Elsődleges munkaerő-piaci munkaadók

Elsődleges munkaerő-piaci munkaadók

A legtöbb megváltozott munkaképességű embernek (120.000 munkavállaló) az elsődleges munkaerőpiacon működő munkaadók adnak munkát. Az integrált foglalkoztatás színtere a nyílt munkaerőpiac, amelybe egy civil szervezettől az önkormányzaton át a multinacionális vállalatig mindenféle típusú munkaadó beletartozhat létszámtól és tevékenységtől függetlenül.

Az állam különböző pénzügyi és adózási eszközökkel és támogatásokkal segíti, ösztönözi a megváltozott munkaképességű személyek foglalkoztatását a nyílt munkaerőpiacon.

1. Rehabilitációs hozzájárulás

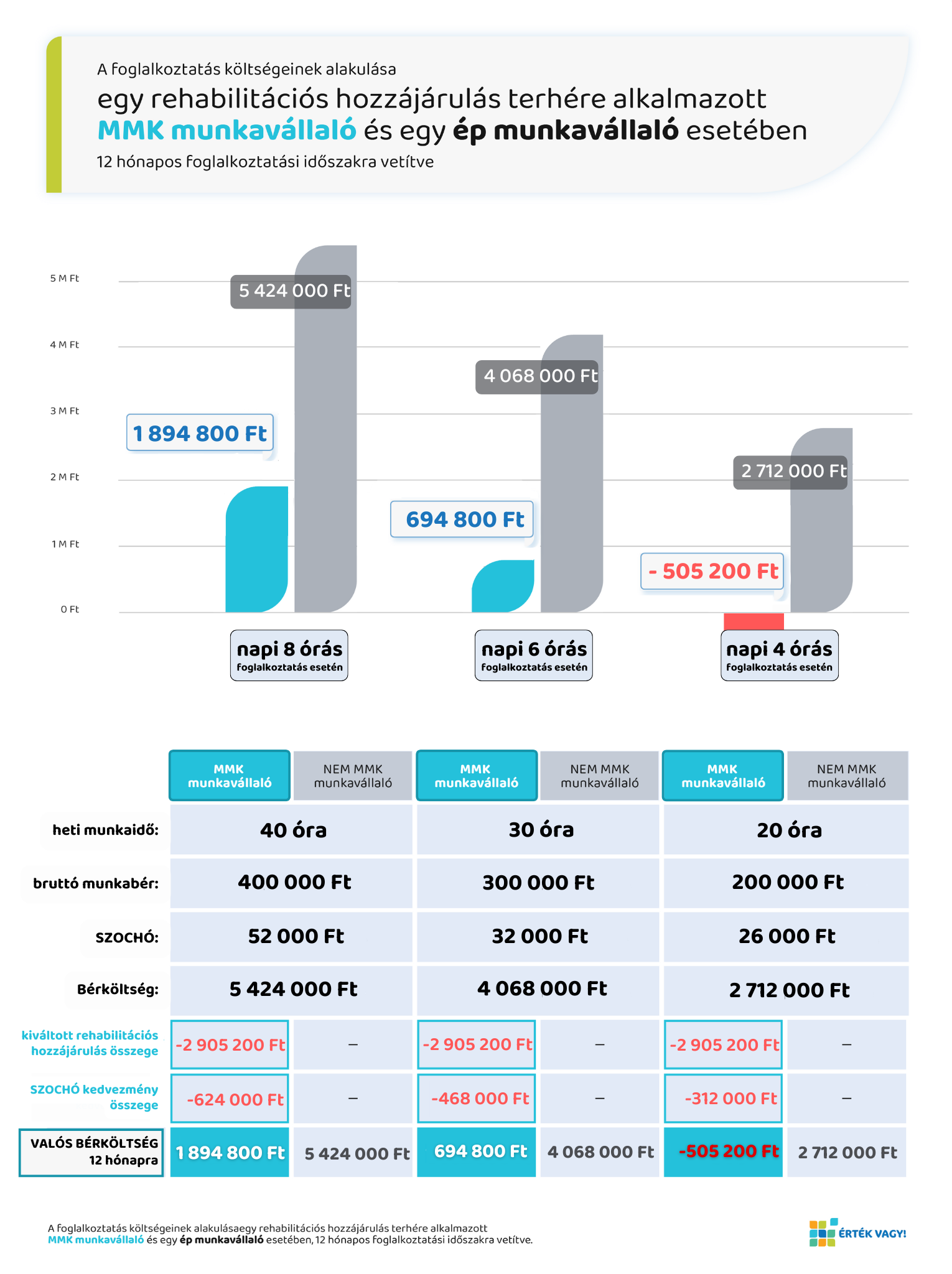

A 25 fő feletti munkavállalói létszámmal rendelkező munkaadók legfontosabb pénzügyi ösztönzője, hiszen egy-egy megváltozott munkaképességű munkavállaló alkalmazása révén közvetve 2026-ban 2.905.200 Ft összegű költségcsökkentés/kedvezmény érhető el évente.

Ha a foglalkoztatottak tárgyévi átlagos statisztikai állományi létszáma a 25 főt meghaladja, és ha ebből a megváltozott munkaképességű munkavállalók száma nem éri el a létszám 5 %-át (kötelező foglalkoztatási szint), a minimálbér összegének kilencszeresével megegyező rehabilitációs hozzájárulást kell fizetnie a munkaadónak. A rehabilitációs hozzájárulás 2026. évi összege 2.905.200 Ft/fő/év (amely minden évben a minimálbér emelkedésével párhuzamosan emelkedik). Amennyiben a munkaadó a kötelező foglalkoztatási szintnek megfelelő létszámú megváltozott munkaképességű személyt alkalmaz, mentesül a rehabilitációs hozzájárulás megfizetése alól. Ez alapján könnyen kiszámolható, hogy a megváltozott munkaképességű személy alkalmazása a hozzájárulást fizető munkaadók számára a megváltozott munkaképességű munkavállaló bérköltségén bekövetkező megtakarítás alapján nagymértékű ösztönzést jelenthet.

További, részletes információk:

- Érték Vagy! Portál Rehabilitációs hozzájárulás 2026

- NAV 2026. évi 94. számú információs füzet

- 2011. évi CXCI. törvény 22-24. §

(2011. évi CXCI. törvény)

Amennyiben nagy létszámú (pl. 200 főt foglalkoztató) munkaadóról beszélünk, egyértelmű indíték a rehabilitációs hozzájárulás racionalizálása minél több megváltozott munkaképességű munkavállaló foglalkoztatásával (a 200 fős létszám esetében, az 5% alapján a kvótaként előírt 10 fő MMK munkavállaló foglalkoztatása közel 29 Millió Ft költség megtakarítást jelent).

A rehabilitációs hozzájárulás költségoptimalizációs hatásainak bemutatása 2026-ban.

(az érvényes kötelező legkisebb munkabér - minimálbér - 124%-os szintje alapján)

A rehabilitációs hozzájárulás szemléltetését szolgáló fenti plakát akadálymentes, pdf verziója az alábbi linkről tölthető le. A 2023-as összehasonlító táblázat ezen a linken, a 2024-es ezen a linken , a 2025-ös pedig az alábbi linkről tekinthető meg.

Fontos megjegyezni ugyanakkor, hogy a költségvetési törvény alapján, a Pénzügyminisztérium 2026-ben mintegy 229 Milliárd Ft bevételre számít a rehabilitációs hozzájárulás adóneméből. Azaz az elmúlt évek befizetési adatain alapuló tervezés szerint 2026-ben várhatóan több, mint 78 ezer MMK munkavállaló (rehabilitációs hozzájárulás terhére történő ) foglalkoztatása helyett döntenek az érintett munkaadók a hozzájárulás megfizetése mellett - miközben több ezer MMK és fogyatékos személy vár a megfelelő munkaerő-piaci lehetőségre. Ennek hiányában a munkaadók várhatóan közel 230 Mrd Ft adót fizetnek majd be az államkasszába a minden érintett számára win-win (előnyös) helyzetet jelentő rehabilitációs foglalkoztatás helyett.

Rehabilitációs hozzájárulás kiváltásának egyéb szabályai:

2021. január 1-jét követően már rehabilitációs mentor munkakörben dolgozó munkatársak foglalkoztatásával is kiváltható a rehabilitációs hozzájárulás összege a jogszabályban meghatározott mértékben. Ennek feltétele, hogy a mentor a munkaszerződése szerint, a jogszabályban meghatározottak alapján látja el rehabilitációs mentori tevékenységet, és a munkaszerződése szerinti napi munkaideje a 4 órát eléri.

Részletes információk itt érhetőek el a munkahelyi rehabilitációs mentori tevékenység vonatkozásában:

- https://ertekvagy.hu/hu/-/rehabilitacios_mentor_nagy_segitseget_jelenthet

- https://ertekvagy.hu/hu/-/rehabilitacios_mentor_eszkoztar

Az NSZI 2026-ban is tervezi munkahelyi rehabilitációs mentor képzések szervezését, akiknek alkalmazása amellett, hogy csökkenti a rehabilitációs hozzájárulás fizetési kötelezetteség mértékét, lehetővé teszi a jelenlegi MMK munkavállalók sikeres munkahelymegtartásának támogatását, valamint új megváltozott munkaképességű munkavállalók jövőbeli felvételét - és ezáltal további költségmegtakarítást. A képzésről további infomrációk az alábbi linken olvashatóak: |

Ezen túlmenően a jogszabály alapján az MMK létszám megállapításakor a megváltozott munkaképességű személyek számához hozzá kell számítani azokat a személyeket is – legutoljára a 26. életévük betöltésének naptári évében – akik

- a köznevelési intézményben sajátos nevelési igényű (SNI) gyermeknek vagy

- felsőoktatási intézményben – a nemzeti felsőoktatásról szóló törvény szerint – fogyatékossággal élő

hallgatónak minősültek.

További információk:

- Mentor foglalkoztatásával és elszámolhatóságával kapcsolatos fontosabb szabályok

- 2011. évi CXCI. törvény 22/A. §

Rehabilitációs kalkulátor:

A munkaadók az Érték Vagy! Portál rehabilitációs foglalkoztatási kalkulátorával könnyedén kiszámíthatják a fizetendő rehabilitációs hozzájárulás összegét, és a MMK személyek foglalkoztatása révén megvalósítható adóoptimalizálás és a kedvezmények igénybevételének bérköltségekre gyakorolt hatásait.

2. Szociális hozzájárulási adó kedvezménye

A megváltozott munkaképességű személyek foglalkoztatása esetén teljes körű járulék (SZOCHO) kedvezmény vehető igénybe minden - arra jogosult - munkaadó számára a komplex minősítésről szóló érvényes dokumentum vagy az ellátásról szóló, illetve a fogyatékossági támogatás, vagy vakok személyi járadékának folyósítását igazoló határozat alapján.

Más célcsoportok mellett a megváltozott munkaképességű foglalkoztatottak után is adókedvezmény vehető igénybe, ami a megállapított adóalap – de legfeljebb a minimálbér kétszeresének – 13 %-a. Az adókedvezmény érvényesítése szempontjából megváltozott munkaképességű személynek számít

a) a rehabilitációs hatóság komplex minősítése alapján 60 százalékos vagy kisebb mértékű egészségi állapottal rendelkező személy, vagy

b) az átfordult ellátásban részesülő személy, vagyis aki 2011. december 31-én – a társadalombiztosítási nyugellátásról szóló törvény alapján megállapított – I., II. vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult és az Mmtv. 32-33. §-a, 19. § (1a) bekezdése vagy 38/C. §-a alapján rokkantsági ellátásban vagy rehabilitációs ellátásban részesül.

c) fogyatékossági támogatásban, vagy vakok személyi járadékában részesül (2023.08.01-től kezdődően).

Az (5) bekezdésben foglaltak szerint a kedvezményt az arra jogosult munkaadók a komplex minősítésről szóló érvényes dokumentum, vagy a (3) bekezdés szerinti megváltozott munkaképességű személyek ellátásainak, illetve fogyatékossági támogatás, vagy vakok személyi járadékának folyósítását igazoló határozat birtokában érvényesítheti.

További információk:

(2018. évi LII. törvény)

A többi, hátrányos helyzetű célcsoporthoz hasonlóan a megváltozott munkaképességű személyek gyakorlatilag a bruttó bérköltségen foglalkoztathatóak – csökkentve a munkaadó-járulék befizetését.

3. Társasági adóalapot csökkentő tétel

Azoknál a vállalkozásoknál alkalmazható, akiknél az átlagos állományi létszám nem haladja meg a 20 főt. Megváltozott munkaképességű személy foglalkoztatása esetén az adózás előtti eredmény csökkenthető személyenként, havonta a megváltozott munkaképességű munkavállalónak kifizetett munkabér, de legfeljebb az adóév első napján érvényes minimálbér összegéig (2023-ban havi bruttó 232.000 Ft).

További információk:

(1996. évi LXXXI. törvény)

4. Vállalkozói bevételt csökkentő tétel (vállalkozói személyi jövedelemadó)

Ha az egyéni vállalkozó 50%-ban megváltozott munkaképességű munkavállalót foglalkoztat, a vállalkozói adóalap meghatározásánál a vállalkozói bevétel csökkenthető az alkalmazottnak fizetett bérrel (Ft/hó/fő), de legfeljebb a hónap első napján érvényes minimálbérrel (2023-ban havi bruttó 232.000 Ft).

További információk:

(A tételes költségelszámolást alkalmazó mezőgazdasági őstermelő esetében is hasonló szabályozás érvényesül a törvény 21. § (1) a) pontja alapján.)

5. Kisvállalati adóalapot csökkentő tétel (KIVA)

A kisvállalati adó alapja a jóváhagyott osztalék és a tőkeműveletek eredménye, valamint egyes további módosító tételek egyenlege, növelve a személyi jellegű kifizetésekkel, de legalább a személyi jellegű kifizetések összege (minimum-adóalap).

Nem képezi az adó alapját a kedvezményezett foglalkoztatott után érvényesíthető kedvezmény éves összege.

A kedvezményezett foglalkoztatott fogalma a Szocho. tv. rendelkezéseivel összhangban került meghatározásra. A Szocho.tv. szerint kedvezményre jogosult munkavállalók nagy része (a Katv. szerint kedvezményezett foglalkoztatottak) után a kisvállalati adóban is adóalap-csökkentő tétel érvényesíthető.

Ezek alapján tehát a megváltozott munkaképességű munkavállalók (a szociális hozzájárulási adóról szóló 2018. évi LII. törvény 13. § (1) bekezdés a) és c) pontja szerint) is kedvezményezett foglalkoztatottaknak tekinthetők, esetükben személyenként a foglalkoztatott után megállapított Szocho. tv. szerinti adóalap, de havonta legfeljebb a minimálbér kétszerese összegű adóalap-kedvezmény érvényesíthető.

További információk:

- NAV 2023. évi 92. számú információs füzet

- 2012. évi CXLVII. törvény 2. § 19. d) és 20. d) pont, 20. § (1) és (2) bekezdés

6. Foglalkoztatást bővítő támogatások

A munkaügyi szervezet (Megyei Kormányhivatal Járási Hivatal Foglalkoztatási Osztálya) által nyújtható bér-, és bérköltség támogatás a Nemzeti Foglalkoztatási Alap és/vagy az Európai Uniós források terhére a TOP, GINOP projektekből. A támogatások új megváltozott munkaképességű munkavállaló foglalkoztatásához nyújtanak bér jellegű támogatást a támogatási feltételrendszernek megfelelő munkaadók számára.

További információk:

Jelen dokumentum a jogszabályok és a NAV információs füzetek alapján készült.

A dokumentum tartalma tájékoztató jellegű, annak felhasználása csak a vonatkozó jogszabályok teljes körű megismerésével és az azokban foglaltak maradéktalan alkalmazásával lehetséges.

Tájékoztatások

Elérhetőség

Székhely: 1142 Budapest, Ungvár u. 64-66.

Email cím: evp@nszi.hu

Információs vonal: +36 30 682-6371

- hétfő-csütörtök: 8:00-16:00

- péntek: 8:00-14.00